开云kaiyun占东谈主民币各项贷款余额的比重约为5%-kaiyun体育最新版

便于您第一时间取得标普信评资讯

]article_adlist--> ]article_adlist-->展 望]article_adlist-->

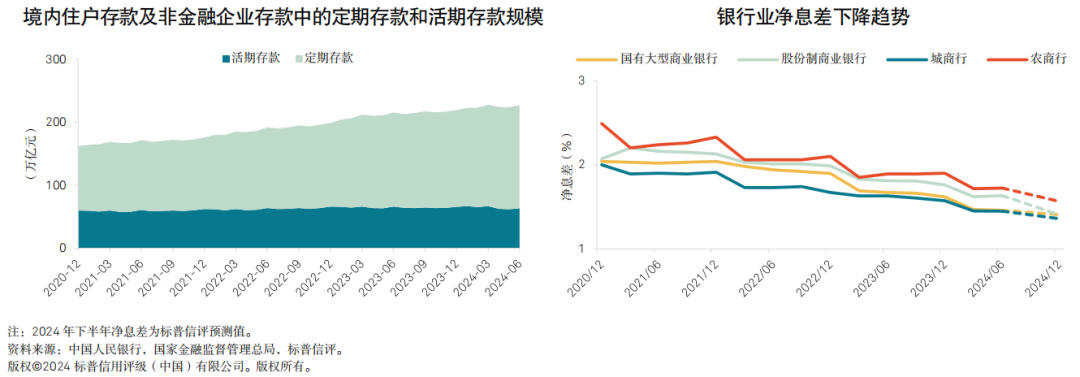

]article_adlist-->展 望]article_adlist-->营业银行净息差收窄压力连接。从2021年到2023年的三年间,国内营业银行的净息差共着落了39个基点,从2021年的2.08%着落到2023年的1.69%,其中2023年较上年着落22个基点,2024年二季度进一步着落至1.54%。咱们觉得2025年净息差可能连接着落,但着落幅度会小于昔时两年。咱们瞻望,2025年营业银行净息差将着落5-10个基点。

连年来营业银行业净息差显耀着落的主要原因包括:1)钞票和欠债端阛阓利率的变化,尤其是LPR和进款利率之间利差的变化;2)银行欠债端结构的变化,主若是进款如期化趋势显著;3)银行钞票端结构的变化,高收益的零卖贷款占比着落;4) 2023年9月和2024年10月两次下调存量房贷利率,2024年5月起取消按揭贷款利率下限;5)城投化债决策的实施,导致城投贷款利率着落;6)问题钞票的付息时刻着落。

受净息差收窄影响,2023年银行业收入着落,2024年收入下滑趋势仍在连接。2023年上市银行营业收入同比着落3.58%,2024年前三季度少见据露馅的上市银行营业收入同比着落1.02%。咱们瞻望,2025年银行业营业收入仍将承压。

固然房地产风险还在握续,但由于银行业房地产贷款敞口不大,即使是在很悲不雅的压力情状下,咱们觉得房地产建造风险也不会组成银行业系统性风险。凭据央行的统计论说,罢了2024年9月末,金融机构东谈主民币房地产建造贷款余额13.79万亿元,占东谈主民币各项贷款余额的比重约为5%。关于大部分主流银行而言,房地产风险仅组成短期盈利性压力,并不影响老本弥散性。由于房地产敞口大而导致老本韧性显耀着落的银行主若是部分中小性股份制银行和城商行。

跟着化债决策的实施,营业银行城投敞口的信用风险可控。咱们瞻望短期内不会发生严重的城投贷款拨备压力,然则化债秩序带来城投贷款利率显耀着落,加重了银行的息差压力。

银行净息差收窄、信用成本压力握续,导致银行业盈利性弱化。但关于大部分钞票质料精深、老本弥散的银行,盈利性弱化并不会对其老本弥散性变成显耀负面影响,信用质料仍然或者保握确认。

公众觉得银行进款的安全性很高,固然部分中小银行老本和钞票质料恶化,但其进款确认性并未受到显著影响。在房地产投资、股票投资、相信居品投资风险加大,收益率不足预期的布景下,更多的资金更始为进款,尤其是如期进款。

咱们觉得政府对银行业的复旧作风将保握不变。由于净息差着落严重,高风险银行通过本人盈利化解风险的可能性着落,政府挽救是化解风险的主要阶梯。中央政府尽头爱好在意化解金融风险,并强调压实所在政府背负。是以咱们瞻望将来会有更多的所在政府挽救当地高风险银行。

我国村镇银行风险化解转换进程加快,所在金融体系保握确认。为在意区域性金融风险、整合金融资源,2024年以来村镇银行转换重组责任在多地加快鞭策,已有大要100家村镇银行进行了统一重组。罢了2023年末,我国村镇银行数目为1,636家,较2019年末仅减少6家。瞻望2025年村镇银行数目仍将延续下行趋势。

友好的流动性环境、确认的进款基础和政府的复旧作风,为高风险中小银行化解风险争取到了更多的时间。将来12个月高风险银行毁约风险可控。然则,高风险银行透顶化解老本逆境的表情和时间表仍不明晰。凭据2023年二季度央行金融机构评级恶果,共有337家银行被列为高风险银行,波及钞票边界6.63万亿元。高风险银行化解问题所需的资金量仍然弘大。

关 注]article_adlist-->在政府化解银行风险的进程中,机构投资东谈主是否需要承担一部分蚀本。

盈利走弱使得老本内生时刻着落,需祥和中小银行老本补充压力。

招揽统一村镇银行对母行钞票质料及老本弥散性的负面影响。

分析师:

陈奇伟,北京;

Qiwei.Chen@spgchinaratings.cn

栾小琛,北京;

Collins.Luan@spgchinaratings.cn

点击小要领卡片,取得无缺版论说]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:标普信评)开云kaiyun

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP